タラコ

タラコ新型コロナの流行など先が見えない世の中で、給与所得以外の収入源があれば安心だよね。今回は不動産投資について紹介します!

イクラ

イクラ巣の作りすぎで家がわからなくなったから、好きな場所で寝てるよ!

30代から始める不動産投資

不動産投資は、安定的な収入を得ることができ、将来的な資産価値上昇も期待できる一方で、予想外の空室率や修繕費増加によってキャッシュフローが悪化するリスクが気になりますよね。

一定期間貯蓄が進んだリタイア前の世代で不動産投資を検討する方も多いですが、市場価格や需要変化など予測できないリスクを考慮すると、なるべく30代までに不動産投資を始めて、長期運用しながらリスクを抑えた資産形成がおすすめです。

それでは、具体的にどのように不動産投資を進めればよいか説明しますね!

投資目標の明確化

「50歳までにリタイアしたい」、「家族のために資産を残したい」など、何のために不動産投資をするのか考えるところから始めて、最終的に手元にどのくらいの現金を残したいのかを明確にしましょう!

例えば、日本の正社員平均年収500万円の2倍にあたる「1000万円を毎年手元に残したい」なら、利回り10%前後の物件を購入する場合、銀行融資の返済金や建物の管理費用、税金などを踏まえると「3.5億円から4億円規模の不動産購入」を目指すことになります。

銀行の融資ラインは準備資金の10倍程度なので、新卒から10年程度毎年コツコツ貯金して、300万円程度の資金を貯められれば、3000万円規模の不動産が最初のターゲットになります。

3000万円の不動産から手元に残るキャッシュフロー約75万円と毎年不動産投資に使う資金100万円を準備できれば、3年以内に4000万円から5000万円規模の不動産を追加で購入できます。

数年ごとに不動産を増やせれば、手元に残るキャッシュも大きくなるので、無理のない範囲で融資枠を広げることができます。その結果、目標の3.5億から4億円規模の不動産は、早くて10年、遅くとも20年で十分達成できるのです!

安定的な収入 (給与所得 + 不動産所得) が長期間見込めるほど、銀行ローン枠や融資期間が有利になるので、ある程度資金を貯めたリタイア前の世代より、30代の方が不動産投資をリスクなく始められる=勝機がある!ということになります。

物件の種類を決める

投資目標が決まったら、どんな物件を買っていくのか考えましょう。ポイントは「区分 vs. 一棟」、「新築 vs. 中古」の組み合わせになります。

| 物件種類 | メリット | デメリット | 評価 |

|---|---|---|---|

| 新築 区分 | 最新の設備が備わっている 新築初期は賃料が高く取れる ローン金利が安い | 賃料下落が激しい 毎月数万円の持ち出しが発生 銀行の担保価値が低い | |

| 中古 区分 | 手軽に始めやすい 物件やリッチを周りと比較できる | 管理費などの経費率が高い 大規模修繕費費リスクがある | |

| 新築 一棟 | 投資費用が大きい 数年間は大規模修繕費用などが不要 複数戸所有できるので家賃収入が安定する 融資が組みやすい | 賃料下落が激しい 建物割合が高く、毎年価値が下がる 物件によって騒音や耐久性の問題あり 毎年の減価償却費が小さい | |

| 中古 一棟 | 家賃の下落が少ない 毎年の減価償却費が大きい 複数戸所有できるので家賃収入が安定する 土地割合が高く資産性を維持できる | 大規模修繕費費リスクがある 物件によって空室率が高くなる 融資期間を長期で組めない 物件によって出口 (売却) が難しい |

新築や築浅のワンルームは、積算価格 (土地と建物を合わせた評価額) が販売値の半分程度と言われており、収益が上がらないのでおすすめしません。

金融機関は、販売価格と積算価格の差を購入者の信用枠で補填することでローンを組んでいますが、バランスシートで考えると、新築プレミアムを超えた3年以降にほとんどのオーナーが債務超過に陥ります。

新築区分ワンルーム

駅近5分、最新の設備、節税ができる、生命保険 (団信付き) など、魅力的な営業トークで紹介される新築区分ワンルーム。毎月数万円の自己負担で始められるこちらの投資は本当にメリットがあるのでしょうか?

例えば、3000万円 (建物2800万円、土地200万円) の新築ワンルームを購入したとします。月々2万円以下の持ち出しであれば負担はそれほど大きくないと感じたと思います。

| 購入情報 | 資金計画 | 投資収支 |

|---|---|---|

| 物件価格: 3000万円 (建物2800万円、土地200万円) 購入諸費用: 100万円 投資総額: 3100万円 賃料収入: 124万円 表面利回り: 4% 運営費用: 23.6万円 実質利回り: 3.2% | 自己資金100万円 借入金: 3000万円 金利: 2%, 35年, 元利均等 | 賃料収入: 124万円 固定資産税・都市計画税: 5.1万円 管理費・修繕費: 10.8万円 管理手数料: 6.2万円 火災保険料: 1.5万円 借入金返済: 119.2万円 支出合計: 142.8万円 収支合計: -18.8万円 |

賃貸物件は、投資期間の中で必ず空室が発生することで、当初の見込み賃料想定が下がってきます。特に、区分物件は、空室の期間家賃が入ってこないので、収入がマイナス2万円から12万円 (賃料10万円 + 持ち出し2万円) まで膨れ上がるのです!

平均居住期間は、全国では単身の平均が3.3年 (首都圏 : 3.6年、関西: 3年)。

公益財団法人 日本賃貸住宅管理協会 第26回賃貸住宅市場景況感調査 「日管協短観」 2021年4月-2022年3月

さらに、長期修繕計画に係る費用は、新築当初は低く、期間の経過とともに上がっていくため、こちらも収支に対してマイナスに働きます。

中古区分ワンルーム

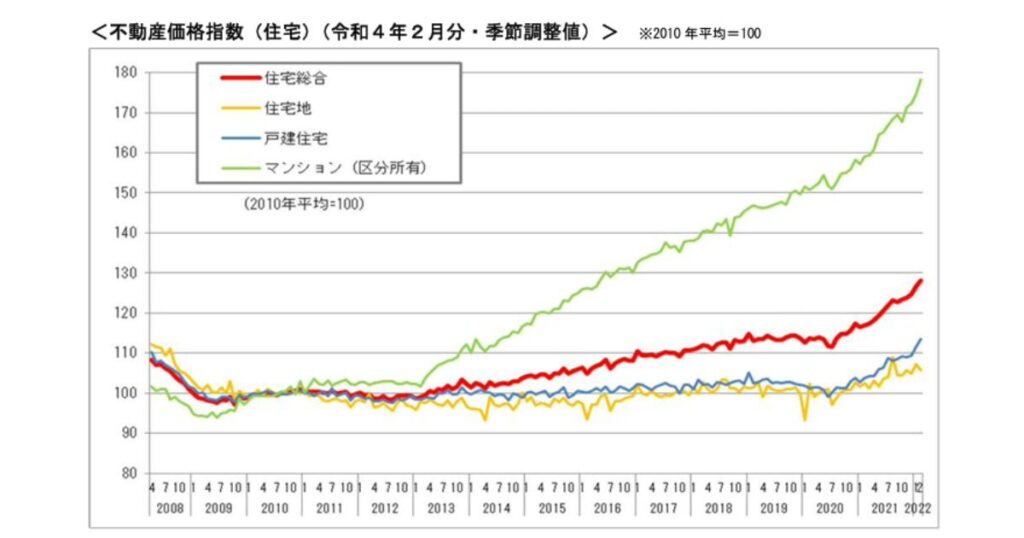

新築区分ワンルームと比べて利回りが高い中古区分ワンルームマンションはどうでしょうか。

国土交通省が発表している不動産価格の動向を指数化した「不動産価格指数」の推移によると、マンションの価格は2013年からずっと上昇しています。

不動産価格が上昇する前のオーナーは、売却によって収支プラスを維持できそうですが、この状況はリスクが大きい株取引のように出口に特化した不動産投資となるため、少し玄人向けの資産形成になります。

なるべく安全に不動産投資を進めるには、新築区分、中古区分ともに、1戸から複数戸の取引で空室リスクを分散できる新築一棟、中古一棟をおすすめします!

「投資目標の明確化」のページで紹介しましたが、日本の正社員平均年収500万円の2倍にあたる「1000万円を毎年手元に残す」には、「3.5億円から4億円規模の不動産購入」を目指さなければなりません。

しかし、新築区分より利回りが高く、一棟物件より少ない資金で始められる中古区分から不動産投資を始めた方の多くの人は、融資の壁を越えられず、当初の目標を達成できなくなります。

融資限度枠は、年収の10倍程度のため、例えば年収500万円の人は既存の借入額を含めて約5000万円。1戸あたり2500万円の物件を2戸購入すると、追加で融資してくれる金融機関がほぼなくなってしまいます。

中古区分に投資は「キャッシュリッチで市場の変化に合わせて売却益を狙える」、「相続税評価額を下げたい」など一部の投資家向けです。ご自身の投資目標を達成したいなら「中古区分ワンルームで不動産経営を学んでから一棟物件を狙う」などの営業トークに惑わされないよう注意しましょう!

一棟物件

冒頭パートで紹介した30代までに不動産投資を始めて、長期運用しながらリスクを抑えた資産形成とは、ご自身の投資目標を見据えながら投資物件を選ぶことで、「長期的な収入」と、「市場変化に応じて売却益を狙う」両輪の不動産投資と言えます。

両輪の不動産投資に最も合っているのが一棟物件における資産形成で、特に資金が限られる30代はマンションではなく木造一棟アパートから始めましょう!

| 構造 | 種類 | メリット | デメリット | 評価 |

|---|---|---|---|---|

木造 | 新築 一棟 | 設備や仕様が最新で客付けが比較的容易 修繕費を低く抑えられる 資産性が高く銀行融資がつきやすい キャッシュフローが出やすい | 資材高騰によって費用が上がっている 数年経過後に家賃が下落 保障賃料の減額で利回りが低下 工期遅れによる収入減 | |

| 中古 一棟 | 高利回りを期待できる 賃料が安定している 減価償却費による節税が期待できる | 大規模修繕費費リスクがある 法定耐用年数が短い 融資が通りにくく期間が短い |

木造アパート投資においても、新築、中古それぞれにメリット、デメリットがあって悩みますよね。ただ、大事なことは、あなたの投資目標に沿ったプランを進められるかどうかだけです。

融資の壁を越えるには、積算価格が高い中古木造一棟アパートの購入を進めた後、現預金キャッシュと金融機関からの信用が高まった (=融資枠が大きくなった) タイミングで新築木造一棟アパート、もしくは、中古一棟マンションを不動産ポートフォリオに組み込みましょう。

つまり、30代から始める不動産投資は「適切な物件の種類と、購入の順番」が大切なのです!

エリアを決める

不動産投資では、入居率に直結する立地がとても重要です。3畳ほどの極狭物件でも、アクセスの良さと周辺より家賃が安ければ、驚くほど人気の物件になります。

東京を中心とする一都三県や大阪周辺などの人気地域は、需要と同じく購入価格も高くなるため、利回りが期待できる物件は一握りです。

一方、政令指定都市など一定の需要が見込める地方都市もよさそうですが、人口減少時代の日本において、どの地域が今後も需要を維持できるか土地勘がないとわからないですよね。

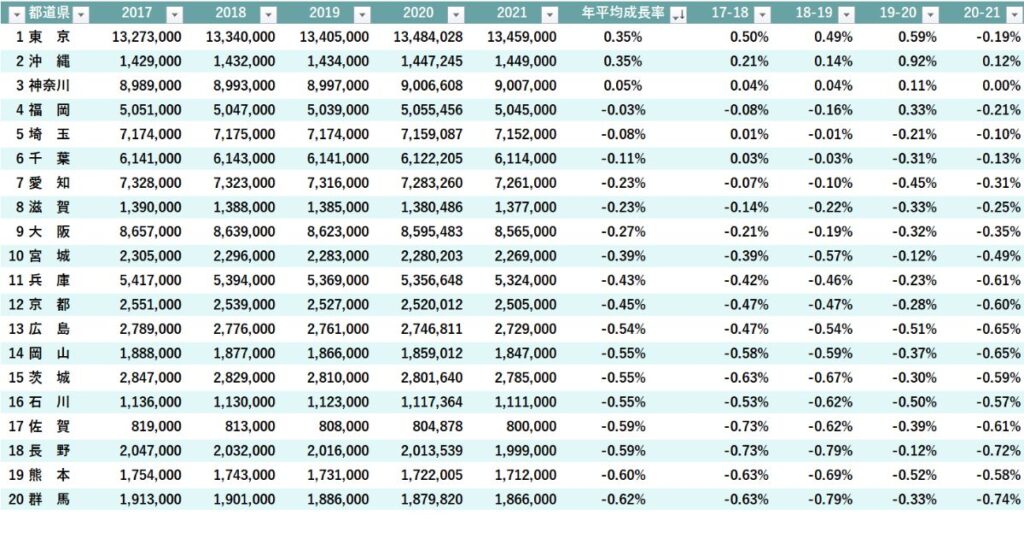

ひとつの指標として、都道府県別の人口増加率から、入居率が高い (=入居の需要が高い) エリアを確認することをおすすめします!

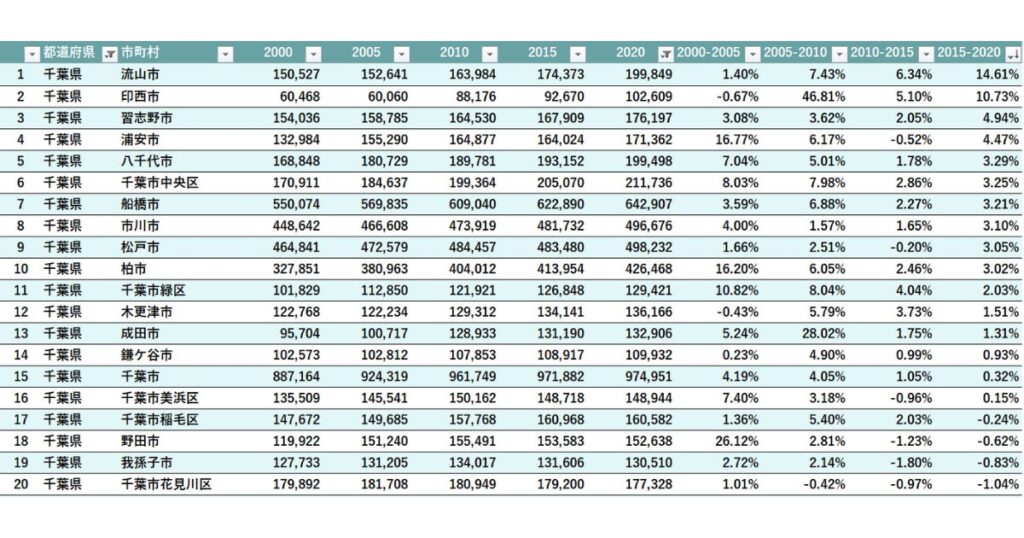

2017年から2021年における47都道府県の人口動態統計を「5年間の年平均成長率」でソートしたところ、人口が増加している県は、東京、沖縄、神奈川の3都道府県のみでした。

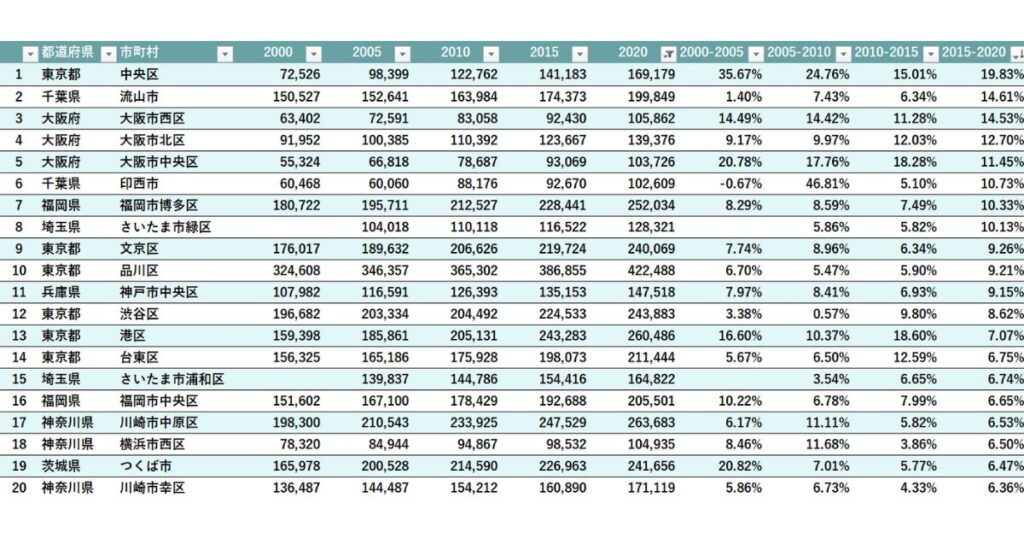

ただ、毎年の人口増加率で比べるとバラつきがあるので、市町村単位でも見てみましょう。

2015年から2020年における市町村別人口増加率でソートすると、タワーマンションの建設が進んだ東京の中央区 (日本橋、京橋、月島) 、2005年のつくばエクスプレス開業から大きく人口が伸びた千葉県流山市、同じく高層住宅ラッシュに沸いた大阪市の西区、北区、中央区などが上位に並んでいます。

東京や大阪の中心エリアで「物件の種類を決める」で紹介した木造一棟アパート物件は、利回りを下げないとなかなか見つからないので、都道府県別及び市町村別の人口増加率から、ご自身で購入できそうなエリアを決めるとよいでしょう。

例えば、千葉県の市町村における人口増加率を調べると、緑豊かな住宅地の供給と複数の巨大ショッピングモールの利便性から印西市や、再開発による活性化が進むJR津田沼駅周辺、成田・羽田どちらの空港にも近いといった交通アクセスの良さから習志野市など、流山市や浦和市以外でも投資のバランスが取れた魅力的なエリアが見つかりますよ!

人口増加率が高いエリアは住みたい人は多いですが、同時に供給される物件も多いため、増加の勢いが弱まると、急激に家賃が下がることがあります。市町村の政策や宅地転用農地の状況などから、長期的に需給バランスがとれそうなエリアを選びましょう!

物件を選ぶ

「物件の種類」と「エリア」が決まったら、購入に向けて情報を集めましょう。

代表的な不動産検索サイトとしては、CMでお馴染みの「at home」や「SUUMO」の他、「楽待」「健美家」「不動産投資連合体」などがありますので、根気よく調べることが大切です。

狙っている地域の不動産屋さんと仲良くなり、レインズに掲載される前の川上情報を見せていただくようになれば、掘り出し物が見つかるかもしれません。

町の不動産屋さんに「受給バランスが取れたエリアで、利回り10%以上、駅から徒歩15分、築年数20年以内、積算価格近辺の物件を紹介してほしい」と連絡しても先ず声はかかりません。このような物件に出会える確率は数%以下なので、条件を広げるか、担当者から奇跡的に紹介されるのを待つかです。

全国で12万人いる宅地建物取引者から良い担当者を見極める方法は、不動産の知識やコミュニケーション能力の高さに加えて、「こちらからの質問に対して、適切なタイミングで納得できる回答ができる」かで判断できますよ!

サイトで検索して気になった物件が見つかれば、すぐに不動産会社に連絡して資料を請求してください。

サイトで気になった物件の詳細確認から、現地で内覧、買付け、融資審査、購入の流れになりますが、実際に購入までたどり着く部物件は数%と考えておくとよいでしょう。

物件概要 (マイソク) で確認すること

マイソクには、図面、物件概要、不動産情報が記載されています。失敗しない物件選びのためチェックすべきポイントは土地、収益性、建物の3点です。

- 土地権利: 「借地権」は土地が地主から借りるため、毎月地代が発生します。また、土地値を評価する金融機関の融資枠が小さくなるので、「所有権」を選びましょう。

- 都市計画: 線引き区域の「市街化区域」と「市街化調整区域」、「非線引き区域」に分かれます。建て方や建てられる規模など多くの制限がある市街化調整区域と、都市計画が決まっていない非線引き区分は、割安で販売されることもありますが、金融機関のローン融資が下りなかったり、インフラに関わる自治体の助成金が得られない可能性があります。「市街化区域」を選びましょう。

- 再建築: 建物が道路に接していない、道路に接している部分 (間口) が2m未満、建築基準法の幅員4m以上の道路に接していない場合、「再建築不可」の物件です。総務省の土地統計調査によると、都内で再建築不可が疑われる物件は5%程度存在しているようなので、マイソクの「接道」、「備考欄」で必ずご確認ください。

再建築不可と疑われる建物の中に、特定行政庁がみなし道路 (42条2項道路) として建築が可能になっている物件があります。再建築の際は、セットバックが義務付けられているのでご注意ください。

資産性を確認する

不動産の販売価格は土地とその上に建つ上物価格の合計ですが、築年数が経過していくにつれて、建物の価格がゼロに近づき、最終的に土地のみが売却価格に反映されます。

不動産が市場で実際に売買された価格を指す実勢価格に近い土地価格を有する物件は、土地値物件と呼ばれており、資産性が高く人気です。土地値が高ければ、築古でも、駅から離れていても買い手が見つかるので、投資のリスクを抑えることができるからです。

土地値が高い物件は、マイソクの販売価格と実勢価格から判断できます。例えば、実勢価格4000万円に対して販売価格8000万円の物件は、土地値の2倍となるため購入を控えますが、地域や土地面積が同じ物件で、販売価格3980万円ならStep 1の土地条件に問題なければ即買いです。

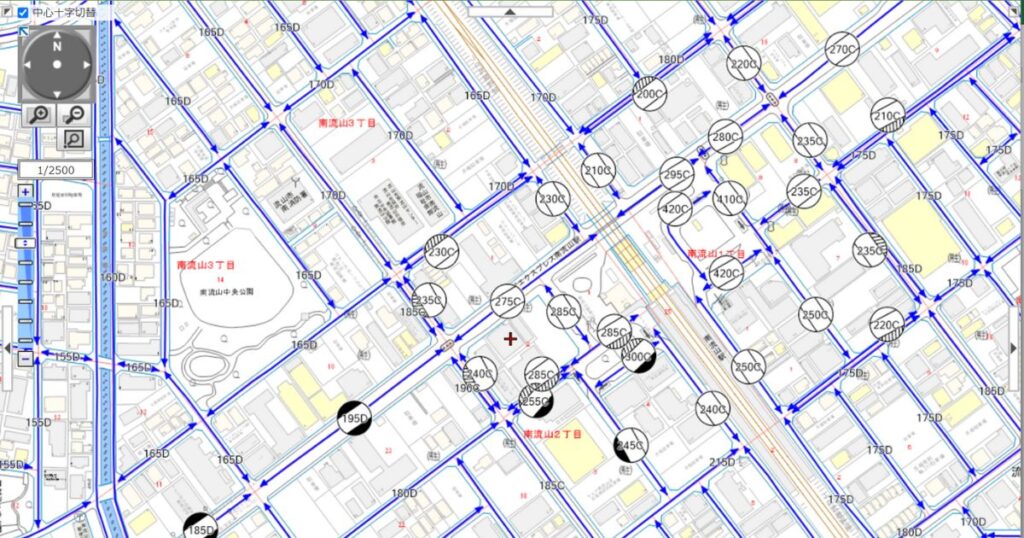

例えば「エリアを決める」で紹介した千葉県南流山駅近くの新築木造アパート (2023年5月に健美家で掲載) は、実勢価格が約6300万円、販売価格が1億2800万円で土地値2.03なので購入見送りと判断しました。

- 土地値: 2.03 (1億2800万円 ÷ 6300万円)

- 販売価格: 1億2800万円

- 土地面積: 161㎡

- 実勢価格: 約6300万円 (285,000 x 161 ÷ 0.8 x 1.1)

- 相続路線価: 285C (285,000万円/㎡))

実勢価格: 相続税路線価 x 土地の面積 ÷ 0.8 x 1.1

- 表面利回り(年間家賃収入 ÷ 物件購入価格 x 100): 8%以上

- 実質利回り(年間家賃収入 – 年間コスト) ÷ (物件価格 + 購入時のコスト) x 100: 5%以上

- 稼働率 (年間入居戸数 ÷ 戸数): 築浅95%以上、築古80%以上

稼働率や家賃相場については、周辺エリアでスペックが近い物件をお調べください。

不動産の収益性は、家賃収入と稼働率で決まります。家賃収入を把握するため、「誰が」「どの部屋に」「どのような賃貸条件で」「どのくらいの期間入居」しているのかをレントロール (賃借条件一覧表) で確認ください。

レントロールで確認するポイント

- 賃料: 部屋ごとの賃料のばらつき、空室の賃料設定の妥当性、引き直し賃料 (入居者ゼロの状態から賃料を再設定した際の賃料)

- 敷金 (保証金): 敷金の返還義務は買主に承継されるため、購入後の敷金返済債務を確認

- 契約開始日: 空室が長期間続く築古物件を満室稼働に見えるよう、フリーレント (当初数ヶ月分の賃料を無料にするサービス) を使って入居者を埋めることがあります (期間が終わると退去の可能性が高いです)

- 社宅: 法人がいくつかの部屋を社宅として一括で借り上げている場合、空室リスクが抑えられて良い面もありますが、借り上げを止められると、一気に空室が増えるのでおすすめしません

- その他買主負担: 賃料に水道料金やインターネット費用が含まれていると実質利回りが下がります

家賃の滞納状況や敷金の充当履歴、更新料を徴収できる賃貸借契約書になっているか、入居者とのトラブル履歴などはレントロールに書かれていないので、担当者に必ず確認しましょう。

- 構造: 建物の構造によって法定耐用年数が決まっていて、木造 (事業用) は22年です。

- 建蔽率: 土地面積に対する建築面積の割合。南流山市のマイソクでは、1階から3階までの床面積が記載されていませんが、恐らく1階床面積は93㎡ (延床面積279㎡ ÷ 3) 、建蔽率60%の1階床面積96.6㎡以内と推察されるため、建蔽率OKと判断できます

- 容積率: 敷地面積に対する延べ床面積の割合。南流山市のマイソクでは、土地面積161㎡の200% (2倍) にあたる322㎡まで建築できるので、延床面積279㎡であれば容積率OKと判断できます。

南流山駅近くのアパート (2023年5月に健美家で掲載)

- 建物構造: 木造3階建て

- 土地面積: 161㎡

- 建物面積 (延床面積): 279㎡

- 建蔽率: 60%

- 容積率: 200%

「建蔽率超過」「容積率超過」の物件は、金融機関からの融資が下りない、金利や保証料等の経費が高くなる、共同担保の設定を要求されるため、現預金が豊富な投資家を除いておすすめしません。

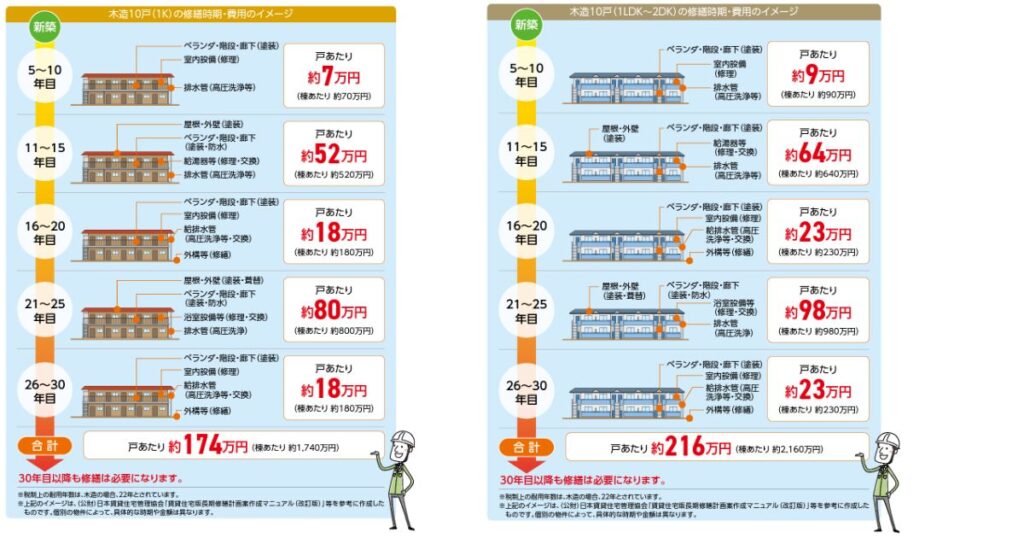

中古木造一棟アパートの購入を検討する際に、収益性の「レントロール」と合わせて、屋内修繕工事、大規模修繕工事履歴を不動産担当者に確認しましょう。

例えば、木造一棟アパート (10戸) の入居者が退去した場合、20㎡の部屋に対して最低限の現状回復で20万円から30万円前後、水回りと内装 (壁・天井・床) をすべて新品に交換するフルリフォームで100万円から150万円かかります (資材コストや工賃により価格は変動します)。

大規模修繕工事と呼ばれる屋根、外壁、ベランダ、階段、廊下、給排水管、外溝は、規模や状態によっても異なりますが、国土交通省の木造アパート (10戸) タイプで1戸あたり総額で約174万円から216万円かかります。

建物の劣化状況は、修繕履歴だけでは判断できないので、管理会社や不動産担当者の意見を聞いておきましょう。住宅診断士による投資用中古一棟アパートインスペクションもおすすめですよ。

物件を買う

物件の調査を終えて、問題がなさそうならいよいよ購入です。売主に「不動産を買いたいです!」と意思表示を伝える買付証明書の提出と合わせて資金調達を始めてください!

買付証明書の書き方

- 購入者の情報: 申し込み日付、住所、氏名、印

- 購入したい不動産の情報: 物件名、所在地、建物構造、土地面積、土地権利、延床面積

- 売買条件: 希望購入金額、手付金の額、支払い方法 (融資特約の有無、金融機関名)

- 有効期限: 買付証明書の有効期限

- その他条件: 販売価格より低い購入希望を出したい (指値を入れたい) 場合に理由を伝える

その他の条件には「自分が購入できる可能性が高い理由」もしくは、実勢価格とのギャップや購入後のリフォーム費用など「指値に対して売主が納得できる理由」を書きましょう。「はじめての投資だから」など思いを伝える欄ではありません。

銀行融資が付かなかった場合に契約を解除できる「融資特約あり」を忘れずに記載しましょう。融資が付かない場合は契約流れてしまうため、融資特約なしの投資家と比べて見劣りしますが、融資がつかない場合、手付金の放棄か、現金買取を要求されるリスクがあります。

資金調達 (融資の申し込み) の始め方

- 購入者の資料: 過去3年分の確定申告書類、源泉徴収票、かんたんな履歴書、現預貯金及び有価証券一覧表、所有不動産の概要 (登記簿謄本、レントロール、収支表)

- 物件資料: 物件概要、図面、直近のレントロール、相続路線価、積算価格

- 収支計画: 自己資金、希望融資額と返済期間、表面利回り、実質利回り、稼働率、運営コスト

地銀や信金の融資判断は、自宅の住所と購入物件の住所の両方が管轄エリアに入っているかで決まっています。地銀なら県内、信金なら市内とイメージされるとよいでしょう。そのため、都内在住の方が、地方の物件を購入したい場合は、融資ハードルが高い都市銀行かノンバンクを選択することになります。